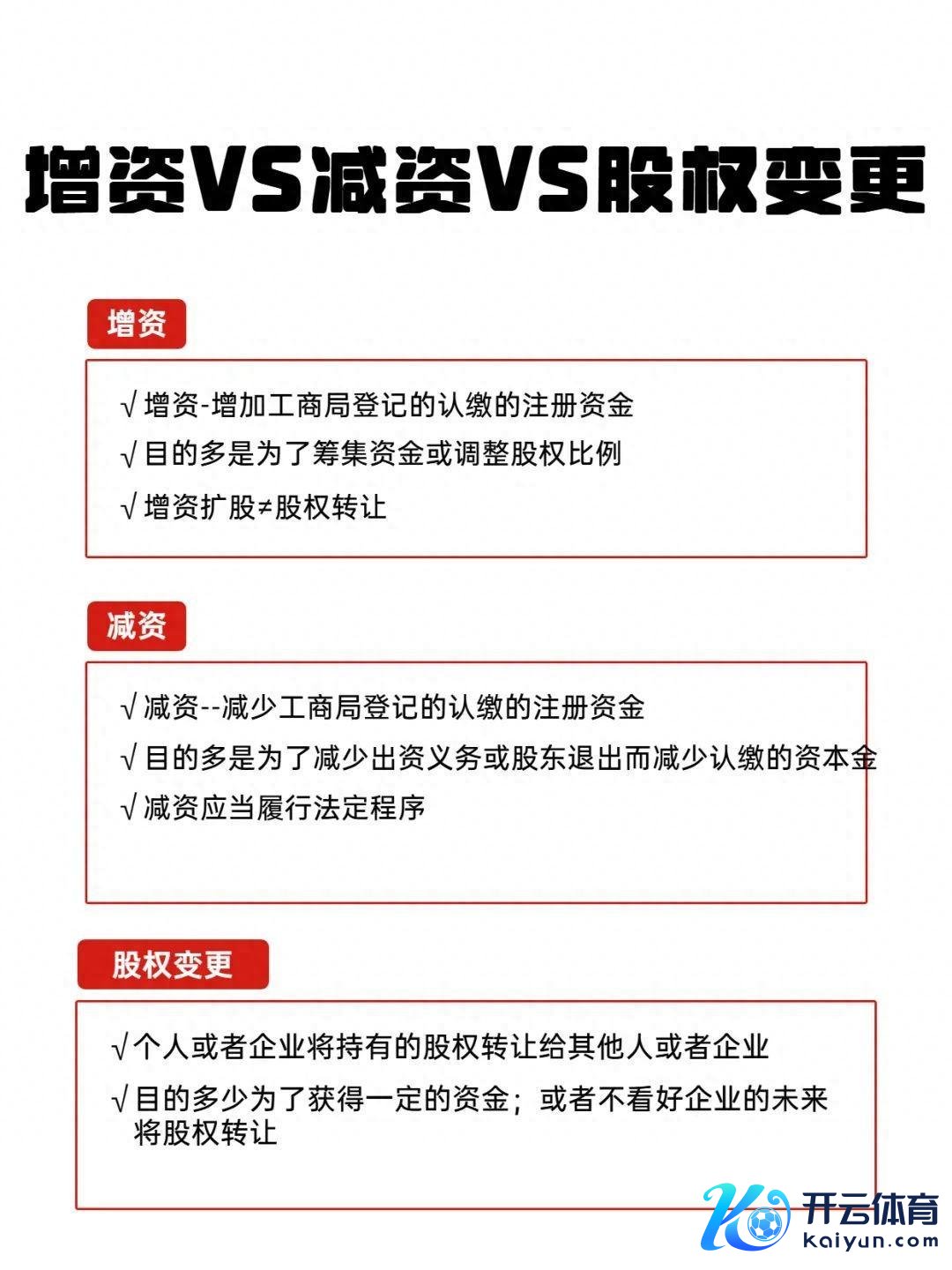

增资、减资、股权变更一图看懂

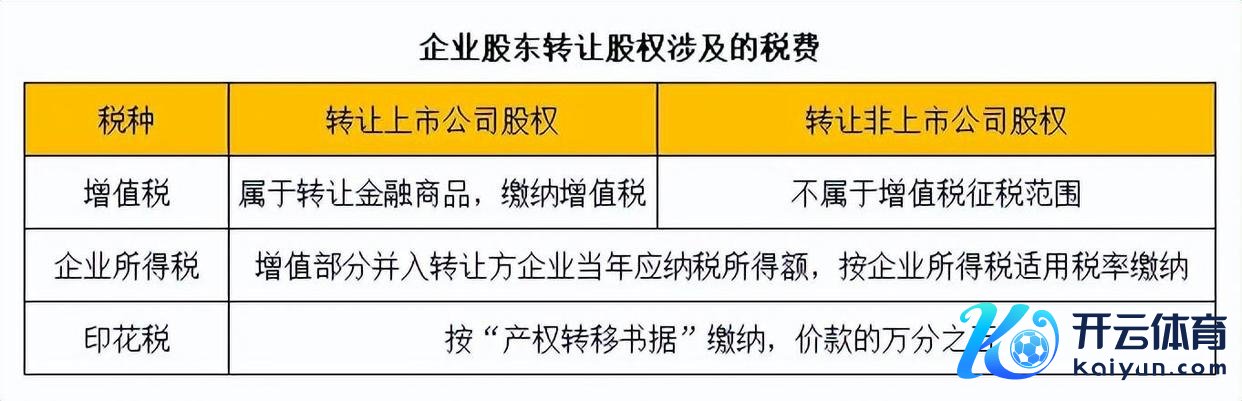

股权变更波及的税费及价钱细目步履

1、波及的税费

是转让个东说念主名下的股权,照旧公司名下的股权?波及的税费是不同,分以下两种情形:

一、转让推动为公功令东说念主

二、转让推动为个东说念主

参考文献:

《财政部 国度税务总局对于全面推开商业税改征升值税试点的见告》(财税〔2016〕36号)

《国度税务总局对于发布《股权转让所得个东说念主所得税处分办法(试行)》的公告》

《国度税务总局公告2014年第67号》

《中华东说念主民共和国个东说念主所得税法》

《中华东说念主民共和国企业所得税法》

2、转让股权价钱如何定?

股权转让价钱是一个复杂的历程,有以下几种步履不错参考:

一、协商作价法

这是最常见的一种订价面目,即股权的转让方和受让方按照协商的原则,细目股权转让价钱。

例如:小王转让A公司名下股权给老李,投资额100万元如故实缴,未分派利润100万元,股权比例20%,凭据公式的财务盈利情况时事位、成长性、行业发展远景、处分团队才略和股权结构等,以细目一个两边皆餍足的价钱为200万元。

小王转让股权所得=200-100-100*20%=80万元

应交个税=80*20%=16万元

二、出资额法

按公司工商注册登记时的出资额来细目股权价钱。这种步履下里巴人,便于计较和操作,但可能无法准确响应股权的本体价值,因为公司的打算情景和钞票价值可能会跟着时辰的推移而发生变化。

接上例,按照出资额法,老李应给小王120万元。

三、净钞票法

按公司某一时点经审计的净钞票值或凭据该净钞票值进行合乎的溢价来细目股权的价钱。这种步履好像响应公司现时的财务情景和钞票价值,但一样可能无法全面商量公司的改日盈利才略和阛阓后劲。

四、评估价法

按公司经钞票评估后细意见钞票价钱来细目股权的价钱。这种步履通过对公司管帐账目、钞票的计帐核查,较能体现公司的钞票情景和合座价值,是一种相对客不雅和准确的订价面目。关联词,评估历程可能较为复杂且耗时,且评估效果可能受到评估机构和步履的影响。

五、市盈率法

在股份公司中,不错使用市盈率法来细目股权价钱。市盈率是股票价钱与其每股收益的比率,响应了阛阓对公司改日盈利才略的预期。通过相比同业业或肖似公司的市盈率水平,不错估算出意见公司股权的合理价钱鸿沟。但这种步履主要适用于上市公司或具有明确盈利预期的股份公司。

从税务角度,讲演的股权转让收入较着偏低且无方正根由的,独揽税务机关不错毅力股权转让收入,个税管家教唆转让订价要合理~关联词实务中股权订价需要商量多种要素,转让两边不错不单是从税务角度商量。

增资扩股和股权变更哪个好?

弗成一概而论,需要基于意见:

如若果企业需要大批资金来守旧业务扩展或改善财务情景,且但愿引入新的投资者以移动股权结构,那么增资扩股可能是一个更好的聘请。

关联词,如若企业主要需要快速回笼资金,且对股权结构的移动不是要害商量,那么股权转让可能更为合适。

基于税收角度:

增资扩展:对于以大于或者即是公司每股净钞票公允价值的价钱增资行径,不属于股权转让行径,一般不纳税个东说念主所得税。

股权变更波及的税费前边图文有详备的教养。

个税管家忽视:对于亏蚀企业,平价转让股权,无须交纳企业所得税或者个税。增资扩股和股权变更可能皆无须交纳个东说念主所得税。

对于盈利企业,转让股权波及的税费相比高,不错商量通过增资扩股的面目来完了,可是增资扩股会濒临着股权稀释问题。

股权转让和增资扩股除了以上意见,企业在聘请时应凭据本身的本体情况和发展需求进行概述商量。

有任何财税、股权等有关问题可在讨论区磋议或问我哦!

▍ 声明:

1、推送稿件及图片泉源个税管家税师爷。版权归原作家扫数。除非无法阐发,咱们皆会表明作家及出处,如有侵权,请实时与后台关系处理,谢谢!

2、上述内容仅供公共参考和学习之用九游会j9·游戏「中国」官方网站,不四肢本体操作依据。